货币发行量是指一个国家发行的货币总数,通常包括所有的流通与非流通货币。

流通货币是参与实体经济循环、作为物质商品交换媒介的那部分货币,对价格水平产生影响;非流通货币是金融经济领域内的货币,游离于实体经济之外,尽管在金融经济内部,这部分货币流动性较高,但相对于实体经济而言,这部分货币是不流通的。

某一时期内(如一年),货币从发行库投放出去后,没有回笼进库的那部分数量,即货币投放量大于回笼量的差额。

其计算公式为:货币发行量=货币投放量-货币回笼量

从质的方面分析,货币发行量有正常货币发行量和非正常货币发行量。正常货币发行量是根据国民经济发展需要而发行的货币数量,即经济发行,这是货币发行量中必要的不可缺少的部分,也是基本组成部分。非正常货币发行量,是指超过国民经济发展需要而扩大发行的货币数量。这是国民经济运转不良的反映,是需要尽力排除的货币发行数量。货币发行量是我国国民经济统计的主要指标之一。每年由中国人民银行根据上年的货币发行数额,结合当年的国民经济发展速度,提出发行计划,报国务院审批。经国务院综合平衡后,作为指令性指标下达,由中国人民银行组织执行。执行中,如因特殊情况需要调整,增加货币发行,仍须报国务院批准,不得擅自扩大。

(1)货币发行量的需求方程式

根据货币需求的发生机制可以给出下面的货币发行量的需求方程式:

(1)

(1)

式中的 表示货币发行的需求量,

表示货币发行的需求量, 表示商品供给增量,

表示商品供给增量, 为Mw指标的均衡值。根据这个方程式,货币发行的需求量与商品供给量成正比,与货币价值成反比。货币发行的需求量随商品量的增加而增加,随货币价值的上升而减少。反之则反是。

为Mw指标的均衡值。根据这个方程式,货币发行的需求量与商品供给量成正比,与货币价值成反比。货币发行的需求量随商品量的增加而增加,随货币价值的上升而减少。反之则反是。

货币供给量取决于货币需求量,如果按照(1)式计算的货币需求量发行货币的话,则会保持供求均衡。因此可得货币发行量的供求均衡等式:

(2)

(2)

这个等式意味着,按照货币需求量供给货币,货币供求就会均衡。因此,中央银行按着商品供给量缩小的比例(以指标为比例尺)发行货币,就会实现货币发行量的均衡。

瓦尔拉斯曾经指出:“要保持市场的全面均衡,必须使新投入的商品按着原来的交换比率增加。”瓦尔拉斯所说的均衡,实际是市场最佳均衡(均衡率=0)。然而,现实中的商品和货币并不是总按照原来的比率增加的。实际上,Mw指标也不是总与原来的水准一致。因此,方程式的Mw指标使用了均衡值。

(2)货币发行量的均衡验证

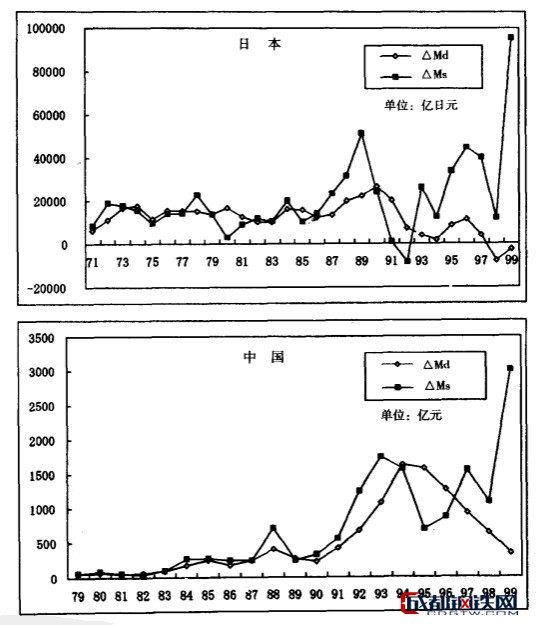

如图是日本和中国货币发行供求量的变动图。 是每年实际发行的货币量,是用(1)式计算的需求量。从此图可以看出货币发行量的均衡与偏离。

是每年实际发行的货币量,是用(1)式计算的需求量。从此图可以看出货币发行量的均衡与偏离。

首先,日本的货币发行量,在1971-1986年期间,与需求量保持了均衡变动。但是,1987~1989年货币发行量超过了需求量,发生很大偏离,1990年急剧减少,1992年陷入了负增长。此后,从1993年货币发行量再次超过需求量,二者发生偏离,尤其是1999年出现异常大幅度的偏离。

其次,中国的货币发行量在1979-1990年期间(1988年和1984年除外),大体保持了供求均衡。但是,进入90年代以后,二者发生了偏离。1991~1993年货币发行量超过了需求量,1994-1996年又低于需求量,1997年再次超过需求量,1999年二者的偏离幅度进一步扩大。

日本和中国的货币发行量,在20世纪80年代后期和90年代初期都出现了明显的不均衡。而且,两国都经历了货币发行过多——货币发行不足——货币发行过多的过程,只是两国的不均衡程度不同。

1979年到2005年,中国经济的发展与运行对金融的依赖程度逐步加深,货币总量变化对经济的影响日益明显。一般而言,货币供给与经济增长之间存在着正相关关系,但又绝非存在着等比关系。在改革过程中,货币增长的幅度相当大而经济增长乏力的情况是存在的。例如:1986年和1990年和2003年,虽然货币供给量增长率分别为23.3%、28.1%、20%,但经济增长率不高,至于对货币供给加以控制而经济增长仍然旺盛的情况也不罕见,例如2004年,这种情况大多发生在要贯彻适度紧缩意向的短暂时间。改革开放以来,货币供给量增长的幅度明显大于经济增长的幅度。

二、货币供给与物价变动的关系1.信贷扩张是产生物价上涨的直接原因。

通货膨胀本质上是一个货币现象。当货币增加量超过了经济发展的正常需要量,在缺乏价格结构调整机制和回笼货币的有效手段以及完善的金融市场情况下,多余的货币经过一段时滞后,就会变为现实的购买力,引起物价总水平的持续上涨。因此,物价上涨最直接的原因还是信贷过于扩张,货币供给超过经济增长。

自1979年以来,货币供应量一直在增长,从而物价总水平也一直上升。历年货币供给的增长大大超过GDP的增长。在货币供给大幅度增加的当年或下一年,物价上涨率一般都比较高。例如:1988、1993、1995年是货币高投放的三年,过多的货币供给,导致CPI分别上涨18.5%、30%、15%。

2.信贷扩张与物价上涨率之间的非线性关系。

自1979年改革开放以来,中国的货币深化进程可分为如下四个阶段。第一阶段,1978~1983年,这是由农村改革引起的第一次货币深化进程。在这一阶段,由于发展经济的需要,货币供给增长较快,不同层次的货币供给量的年平均增长率较高,但由于中国的经济改革从农村起步,未涉及大范围的物价调整,仅以提高农产品价格为重点,旧的价格机制仍在发挥作用,以往积累的一些矛盾尚未暴露出来,使物价上涨表现不太明显,通货膨胀比较轻微,同时,在这一阶段,货币供给和物价指数上涨率的关系有如下特点:凡货币供给增长率超过年均增长率的年份,该年的物价指数上涨率一般都超过年均值。例如1980年,增长率超过年均值,其零售物价指数上涨率也超过其年均值。相反,凡货币供给增长率低于其年均值的年份,物价指数上涨率一般则低于其平均值。如1982年和1983年的情况就是如此。

第二阶段,从1984~1989开始,这是以城市推进的经济体制改革的第二次货币深化进程。在这一阶段,经济体制改革全面展开,逐步放开了物价管制,各种矛盾尤其是供求不平衡的矛盾逐步暴露出来,历年来多发的货币和产生的信用膨胀对市场起到了冲击作用,而相应的配套宏观调控措施又没跟上,特别是金融、财税改革滞后,使这一阶段出现了明显的通货膨胀。例如,第二阶段,两阶段的M2年均增长率非常接近,但第二阶段的零售物价指数的平均上涨率都与第一阶段相差甚远,为8.46%,高出第一阶段平均上涨率5.7个百分点,特别是零售物价指数在1985~1989年的五年间平均每年上升11.6,通货膨胀的严重程度,持续时间之长是建国以来所没有的。同时,第一阶段中货币供给与物价指数上涨率之间的简单对应关系在第二阶段已不复存在,例如1984年,M2增长率均高出年均值13.29个百分点,而这一年的零售物价指数仅增长4.5%,低于其年均值。相反,1985年,M2增长率均低于年均值,但零售物价指数上涨率却高于其年均值。同样,1989年由于紧缩政策,M2供给量均大幅度下降,增长率为18.3%、大大低于各自年均值,而零售物价指数却大幅度上涨,超过年均值约10个百分点,这一年物价水平上升快于货币供应量增长。

第三阶段,1990~96年,M2货币供给量保持高增长,但物价增长在各个年份有明显的不同。由于前几年货币发行量保持高增长,导致1993年的高通货膨胀,高达30%,而且其后两年也保持了惯性的增长,1995和1996年分别高达15.7%和8.2%。

第四阶段,我国货币发行量保持了一个比较合理的水平,但受世界经济的影响,我国经济总体来说进入了一个供大于求的状况,尽管货币发行量保持17.5%的年均水平但物价保持很低的增长率,有些年份还是负值。

长期以来,我国货币政策的最终目标是,促进经济增长,保持货币和物价稳定。在从传统计划经济向市场经济体制转换过程中,由于我国金融市场与金融工具的不完善,货币供给往往不是由中央银行根据其货币政策的中介指标和最终目标主动地、独立地决定,而是受各种外界因素,特别是当时的经济环境和政策因素所制约,被动地、消极地决定,使货币供给总量控制和结构调整能力大大削弱,形成外力驱动的膨胀性(或收缩性)货币供给体制。

上述实证分析表明,随着经济体制改革的深化发展,货币供给增长率与物价变动率之间没有一个明显的模式,货币供给增加是物价上涨的必要条件,但不是充分条件。它们之间的因果依存关系决非简单的正相关关系,而是复杂的非线性关系。由于货币供给作为影响总需求的一个因素,传递在物价身上,要经过若干个中间环节,因此,我们首光要分析货币供给量的增加所带来的可能需求增量是中间需求还是最终需求,是流动资金贷款派生的货币增加,还是固定资产投资贷款或消费信贷所派生的货币增加。对生产企业的购料贷款和商业企业的贷款与对基本建设贷款和技术改造贷款所产生的需求冲击是不一样的,只有最终需求才会对物价产生真正的压力。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 盘螺 | 4090 | +10 |

| 低合金板卷 | 3970 | - |

| 中厚板 | 4080 | - |

| 衬塑管 | 8400 | - |

| 工字钢 | 3970 | - |

| 镀锌板卷 | 4780 | - |

| 工业焊管圆管 | 28290 | +300 |

| 冷轧无取向硅钢 | 4880 | - |

| 圆钢 | 3920 | +30 |

| 钼铁 | 242500 | -2,000 |

| 钢坯 | 3560 | 10 |

| 铁精粉 | 880 | +10 |

| 1/3焦煤 | 1510 | - |

| 黄金 | 545 | -2 |

| 中废 | 2030 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格