信贷配给是指金融市场即便处在正常运行的状态,借款者也不能从银行那里借到他想要借的那么多款项。

布兰查德和费希尔区分了两种类型的信贷配给:

第一种信贷配给发生在借款者不能在现行的利率条件下借到他想要借的那么多。

第二种信贷配给发生在在同样的借款者中间,一些人能够借到而另一些人却借不到。

发生信贷配给的原因在于:

(一)信息不对称和银行厌恶风险在金融市场上,借款者和贷款者之间存在着信息不对称:借方总是比贷方有更多的关于还款或违约概率的信息;借方比贷方更多地了解投资项目的风险和预期收益;贷方只能在事后确定哪些人违约和借款者有多大的还款能力,银行无法了解贷款的具体用途和具体用法。无论从利润目标来看,还是从外部竞争来看,或者从银行资产的安全性来看,银行都是一个风险回避者。银行只有通过降低不良资产在总资产中所占的比例,才能使破产机会最小化,才能使自己稳定发展,才能使预期利润最大化。因此,银行并不是把利率高低作为是否贷款和贷款多少的惟一指标,也不论当前的利率是否能够使信贷市场出清。

(二)逆向选择银行的利率既有正向选择作用,也有逆向选择作用。如果利率提高使得风险较小的投资项目或投资者获得贷款,银行的利润就会增加,这就是正向选择效果。如果利率提高吓跑了低风险的投资者,而提高了高风险投资者的借款比例,银行的利润会因为借款人还款能力低而减少,这就是逆向选择效果。

(三)道德冒险当贷方和借方之间的合同是一个允许破产的债务合同时,贷方提高利率会增加借方进行高风险投资的刺激。这是因为借款人与银行的利润函数不同,借款人的预期利润是投资风险的递增函数,高风险往往有高回报;银行(贷款人)的预期利润则是投资风险的递减函数,投资风险越大,还款的概率就越低,银行收回贷款本息的可能性越小。如果投资方破产,银行只能获得抵押品,而抵押品的价值总是低于贷款本金。

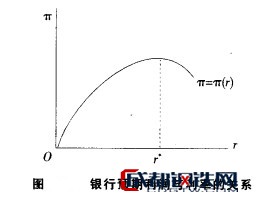

由于存在逆向选择和道德冒险,银行贷款的预期利润并不总是与利率的高低同方向变化。如下图,当利率r<r。时,银行预期利润π与利率r同方向变化;当利率r > r时,银行预期利润π与利率r反方向变化。在r点,银行的预期利润达到最大化,r称作银行内部最优利率或均衡利率。在这个利率下,银行没有增加或减少贷款的刺激。

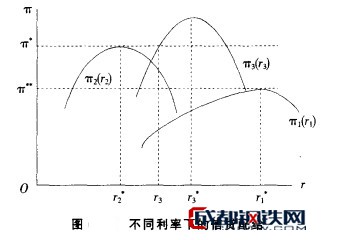

假定可以根据风险大小、资信度和行为可控制程度等特征变量把借款人(投资者或厂商)划分为n组,银行对每组借款人都有一个内部最优利率 (i=l,2,…,n),πi,(ri)表示银行向第i组借款人索要贷款利率ri时的预期利润,因此,πi(ri)也是第i组借款人的借款函数。

(i=l,2,…,n),πi,(ri)表示银行向第i组借款人索要贷款利率ri时的预期利润,因此,πi(ri)也是第i组借款人的借款函数。

在下图中,π1(r1),π2(r2)和pi_3(r_3)分别表示第1,2,3组借款人的借款函数。当银行的预期利润为丌+时,第1组借款人不会获得贷款,因为任何利率水平都不能使他们向银行提供等于π的利润。对于第3组借款人来说,银行利润最大化的最优利率是 ,但是这一组借款人希望在r3的利率水平上获得贷款,因为

,但是这一组借款人希望在r3的利率水平上获得贷款,因为 。由于贷款有利可图,各家银行为争夺这一组借款人而竞相降低利率,直到r = r3时为止。对于第2组借款人来说,只有那些在均衡利率为

。由于贷款有利可图,各家银行为争夺这一组借款人而竞相降低利率,直到r = r3时为止。对于第2组借款人来说,只有那些在均衡利率为 时能够提供,π的利润的借款人才能获得贷款,其他借款人则不可能获得贷款。因此,如果以银行预期利润水平π划一条分界线,第1组借款人全部不能得到贷款,第2组借款人中有一部分人可以获得贷款,第3组借款人都可以获得贷款,这就出现了信贷配给。如果最优利率不变,银行的预期利润调低到π,第3组、第2组借款人都可以获得贷款,第1组借款人中只有在最优利率为

时能够提供,π的利润的借款人才能获得贷款,其他借款人则不可能获得贷款。因此,如果以银行预期利润水平π划一条分界线,第1组借款人全部不能得到贷款,第2组借款人中有一部分人可以获得贷款,第3组借款人都可以获得贷款,这就出现了信贷配给。如果最优利率不变,银行的预期利润调低到π,第3组、第2组借款人都可以获得贷款,第1组借款人中只有在最优利率为 时可以提供π的利润的借款人才能获得贷款。因此,现在信贷配给的“门槛”降低了。

时可以提供π的利润的借款人才能获得贷款。因此,现在信贷配给的“门槛”降低了。

新凯恩斯主义者认为,信贷资金供给增加,贷款的成本降低,银行对借款人的投资风险和违约概率的乐观预期,都会使得银行的预期利润下调。在其他条件不变时,银行预期利润降低会使信贷配给面扩大,更多的借款人可以获得贷款。

在银行预期利润为π时,第l组借款人之所以被排除在信贷市场之外,可能是因为:

(1)银行认为他们的投资项目的风险过高;

(2)他们的资信度较低;

(3)银行认为对他们的投资行为难以控制;

(4)银行难以识别他们的还款能力。

因此,在可以识别借款人的特征时,银行将愿意把资金贷放给那些风险小、还款概率大的借款人,在这种情况下,有些借款人即便愿意支付高于金融市场的利率或提供更多的贷款抵押或担保也得不到贷款。这说明,资本市场并不仅仅是在利率的调节下实现均衡,而且还在数量调节下达到均衡。当资本市场存在信贷需求大于信贷供给时,银行往往不是采用提高利率的办法而是采取信贷配给的办法强制使资本市场达到均衡。从宏观经济的层面来看,这时候的资本市场处在非出清状态。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 螺纹钢 | 3680 | +20 |

| 低合金板卷 | 4160 | - |

| 中厚板 | 4080 | - |

| 焊管 | 4490 | +30 |

| 工字钢 | 4030 | +20 |

| 镀锌板卷 | 4430 | - |

| 热轧卷板 | 11300 | - |

| 冷轧无取向硅钢 | 4880 | - |

| 圆钢 | 3940 | +20 |

| 钼铁 | 242500 | -2,000 |

| 低合金方坯 | 3610 | - |

| 铁精粉 | 1150 | +10 |

| 二级焦 | 2360 | - |

| 黄金 | 545 | -2 |

| 中废 | 2030 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格