贷,“借”的对称,指在借贷记账法下,表示资产的减少,负债、所有者权益的增加。收入和利润的发生,以及费用的结转。

“贷”表示:

①资产的减少;

②费用的减少;

③负债的增加;

④所有者权益的增加;

⑤收入、利润的增加。

通过账户记录时,上述内容应登记在账户的贷方(右方)。

借、贷就是借贷记账法的记账符号。对于新手来说,常常对借、贷二字难以理解,在做会计分录时,不知道相应的会计业务应当记在账户的借方还是贷方。为了让会计新手更好地理解借贷的含义,还要从借贷记账法产生之初说起。

借贷记账法源于13~14世纪的意大利。由意大利本地的借贷资本家们所创。借贷记账法最初用来记录借贷资本家的款项,借贷资本家为每一个借款人都预留两个记账部位,一方记为“他应当给我的”,即“借方”;另一方记为“我应当给他的”,即“贷方”。借方表示债权,贷方表示债务。

借贷记账法沿用到现代,借与贷的意义早已发生变化,所以在使用借贷为记账符号时,会让人有些分辨不清。笔者当年初做会计时,常常觉得借方就是指借到钱,所以常常把负债类科目增加记到借方。

想要清楚地知道应当记到科目的哪一方,有一个很简单的办法,即在做会计分录时,先确定比较容易确定的。一般情况下,可以先确定资产类科目的借贷方向,因为对于资产类科目来说,借就表示增加,贷则表示减少。

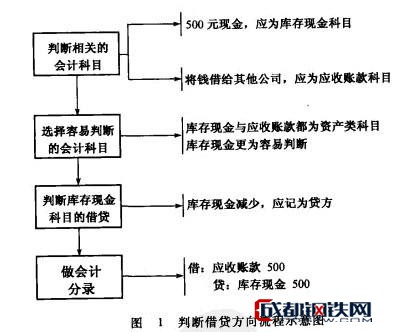

例如,将500元现金借给A公司,在做会计分录时,判断过程如图1所示。

通过如图1所示的判断流程,上面例子中的会计分录如下:

借:应收账款——A公司 500

从规则上讲:

(1)规定标号应书写在每笔分录的开头,先说明借方,然后再说明贷方,在账目处理中两者是对立统一关系;

(2)按照“借”、“贷”性质的区别和簿记事项的具体内容,相对应的账户必然归其于一方,遵循有借必有贷的记账法则;

(3)账目处理的表现方式,借方可能是一个或一个以上的借主,贷方可能是一个或一个以上的贷主;

(4)两个标号的应用贯穿始终,从分录账记录处理,到总账记录处理保持一致性,它们在集合账目、结算账目中起着重要作用。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 螺纹钢 | 3560 | +10 |

| 热轧板卷 | 3880 | +20 |

| 普中板 | 3880 | +20 |

| 流体管 | 4680 | -20 |

| 工字钢 | 3880 | +60 |

| 镀锌板卷 | 4940 | - |

| 冷轧卷板 | 9490 | - |

| 冷轧无取向硅钢 | 5100 | - |

| 焊丝 | 4600 | - |

| 钛铁 | 12800 | 200 |

| 低合金方坯 | 3550 | +10 |

| 铁精粉 | 890 | - |

| 一级焦 | 1910 | - |

| 铝锭 | 20220 | -480 |

| 中废 | 2085 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格