保险公积金(Insurance Reserve Fund)

保险公积金是指保险公司为满足保险经营业务和发展需要而保留的盈余。它是资本公积金和盈余公积金的总称,且为所有者权益的重要的组成部分。

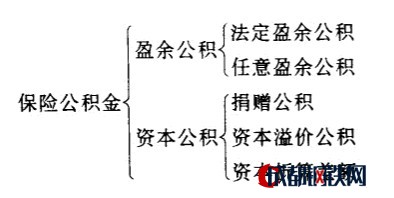

保险公积金分为资本公积金和盈余公积金两种。

资本公积金系指保险公司具有资本性质收入或资产因溢价而发生的公积。资本公积的内容一般包括捐赠公积。资本溢价和资本折算差额三个部分,捐赠公积指保险公司因接受现金或其他资产捐赠而增加的投资人权益。资本溢价指投资人缴付的出资额大于注册资本而产生的差额,资本折算差额指保险公司实际收到外币投资时,由于汇率变动而发生的有关资产帐户与实收资本帐户的折合记帐本位币差额。

盈余公积是指保险公司从税后利润中提取的公积金。它包括法定盈余公积金和任意盈余公积金两种。

综合上述,保险公司的保险公积金一般分类如下:

ngdesc="/wiki/Image:%E4%BF%9D%E9%99%A9%E5%85%AC%E7%A7%AF%E9%87%91%E4%B8%80%E8%88%AC%E5%88%86%E7%B1%BB.jpg" />

ngdesc="/wiki/Image:%E4%BF%9D%E9%99%A9%E5%85%AC%E7%A7%AF%E9%87%91%E4%B8%80%E8%88%AC%E5%88%86%E7%B1%BB.jpg" />

内涵上,保险公积金指保险公司为满足保险经营业务和发展需要而保留的盈余,它是资本公积和盈余公枳的总称,且为所有者权益的重要组成部分。而保险总准备金一般指应付特大风险损失的一项专项准备金。具体地说,即指保险公司在发生特大风险时用以履行超常赔款责任偏差的一种专项货币准备金。可见,两者概念并不完全相同,所揭示的用途不尽一致,而且积累要求也不一样。

外延上,据前面的分析,保险总准备金归属为所有者权益。保险公司所有者权益即保险公司所有者对保险公司净资产的所有权,亦即对保险公司全部资产减去全部负债后净额的所有权。保险公司所有者权益包括投资人对保险公司资本金、公积金和未分配利润等的所有权。结合盈余公积的概念和用途。盈余公积可以(1)补偿往年累积损失;(2)提供法定和任意公积等。其次,我国规定总准备金来源于税后利润与盈余公积来源相吻合。第三,1993年我国财政部新订立了国家财务会计制度,该制度中无总准备金科目,而代之以公积金科目,以使财务会计制度的通行适用性更广和更强。

综括之:保险总准备金具体应归属盈余公积中,从而保险公积金的外延比保险总准备金的外延更大。

此外,值得一提的是:理论上讲,在保险公司资产负债表中,所有者权益项下,可以列出盈余公积,内含保险总准备金成份,而不单独列保险总准备金科目,也可以单独列出总准备金科目,但其实质归属盈余公积性质,只是其用途特指特大风险损失偏差的总的后备。但为了与我国财政部规定的财务会计制度统一,从1994年起,各国内保险公司所有者权益中作相应调整,列出盈余公积项,内含保险总准备金成份。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 高线 | 3920 | - |

| 热轧平板 | 4620 | - |

| 低合金中板 | 4090 | - |

| 镀锌管 | 5390 | - |

| 槽钢 | 4080 | - |

| 热镀锌卷 | 5140 | - |

| 热轧卷板 | 11300 | - |

| 冷轧无取向硅钢 | 5000 | - |

| 圆钢 | 3840 | - |

| 硅铁 | 6600 | 100 |

| 低合金方坯 | 3580 | - |

| 铁精粉 | 890 | - |

| 二级焦 | 2360 | - |

| 铝锭 | 20550 | -60 |

| 中废 | 2085 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格