固定资产减少(Reduce fixed assets)

固定资产减少是指对固定资产的处置,主要指固定资产的报损、报废、借用、核销、有偿利用或变价出售、安全与完整的责任处理及产权纠纷调处等。

固定资产减少是固定资产的价值流出和实物流出在同一会计期间内的统一。即:在账簿上记录固定资产减少时,固定资产实物也必定同时减少。在账务处理上,应通过“固定资产清理”科目进行核算。

固定资产盘亏是在固定资产清查中发现实存数小于账存数的一种账实不符的现象。这种账实不符的现象有可能是平时记错账导致的。而且,在对固定资产盘亏进行账务处理时,贷记“固定资产”科目只是为了把账实不符调整为账实相符。实际上此时并没有固定资产实物的流出。因此,固定资产盘亏核算属于固定资产清查的核算范畴而不属于固定资产清理的核算范畴,应通过“待处理财产损溢——待处理固定资产损溢”科目进行核算。

固定资产减少的核算主要运用“固定资产清理”和“待处理财产损溢-待处理固定资产损溢”两个账户。

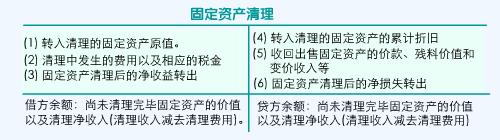

1.固定资产清理

“固定资产清理”账户核算企业因出售、报废和毁损等原因转入清理的固定资产价值及其在清理过程中所发生的清理费用和清理收入等。本账户应按被清理的固定资产设置明细账,进行明细核算。

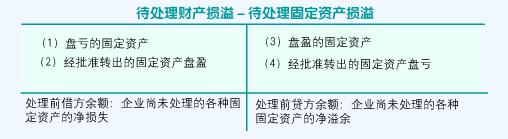

2.待处理财产损溢-待处理固定资产损溢

“待处理财产损溢-待处理固定资产损溢”账户核算企业在清查固定资产过程中查明的各种固定资产盘盈、盘亏和毁损的价值。

固定资产减少的会计处理主要涉及投资转出固定资产、捐赠转出固定资产、以非现金资产抵偿债务方式转出固定资产、以非货币交易换出固定资产、无偿调出固定资产、盘亏固定资产、出售、报废和毁损固定资产。

[例]达森公司将闲置未用的一台数控车床向甲公司投资,该设备账面原值为140 000元,已提折旧53 250元,双方同意按86750元确认投资额。达森公司未对该项固定资产计提减值准备,此项投资也未发生相关税费,则达森公司应作如下分录:

甲公司应作如下分录:

借:长期股权投资 86 750

累计折旧 53 250

贷:固定资产──不需用固定资产 140 000

(二)、捐赠转出减少固定资产的会计处理实例[例]达森公司将一辆小汽车捐赠给福利院,该小汽车的账面原值为30 000元,已提折旧12 000元,假设达森公司未对该项固定资产计提减值准备,此项捐赠也未发生相关税费,则达森公司应做以下分录:

(1)固定资产转入清理

借:固定资产清理 18 000

累计折旧 12 000

贷:固定资产 30 000

(2)转销固定资产清理余额

借:营业外支出──捐赠支出 18 000

贷:固定资产清理 18 000

(三)、债务重组减少固定资产的会计处理实例[例]丁公司欠甲公司购货款100 000元,由于丁公司现金流量不足,短期内无法支付货款,经协调,丁公司以其固定资产偿还债务,该固定资产原值为90 000元,已经计提折旧20 000元,假设丁公司未对该项固定资产计提减值准备,且不考虑相关税费。则丁公司应做如下分录:

(1)固定资产转入清理

借:固定资产清理 70 000

累计折旧 20 000

贷:固定资产 90 000

(2)转销固定资产清理余额

借:应付账款──甲公司 100 000

贷:固定资产清理 70 000

资本公积 30 000

(四)、无偿调出减少固定资产的会计处理实例[例]甲公司按照有关规定并报经有关部门批准从达森公司无偿调出一台不需安装的数控车床,达森公司该数控车床账面原值为100 000元,已提折旧45 000,假设达森公司未对该车床计提减值准备,且不考虑相关税费。达森公司应作如下分录:

(1)固定资产转入清理

借:固定资产清理 55 000

累计折旧 45 000

(2)转销固定资产清理余额

借:资本公积──无偿调出固定资产 55 000

贷:固定资产清理 55 000

(五)、盘亏减少固定资产的会计处理实例[例]达森公司在固定资产清查中,盘亏旧发电机一台,其账面原值5 800元,累计已提折旧1 700元,经批准转入营业外支出。

(1)报经批准前,根据“固定资产盈亏报告表”上所列的原值和已提折旧,作如下分录:

借:待处理财产损溢──待处理固定资产损溢 4 100

累计折旧 1 700

贷:固定资产 5 800

(2)报经批准后,作核销的分录如下:

借:营业外支出──固定资产盘亏 4 100

贷:待处理财产损溢──待处理固定资产损溢 4 100

(六)、出售减少固定资产的会计处理实例[例]达森公司出售一台闲置未用的数控车床,设备原价148 000元,已提折旧20 000元,按协商价130 000元收款,同时用银行存款支付拆卸费用1 200元。分别作如下分录:

(1)出售固定资产转入清理,记:

借:固定资产清理 128 000

累计折旧 20 000

贷:固定资产 148000

(2)支付清理费用,记:

借:固定资产清理 1 200

贷:银行存款 1 200

(3)收到出售设备价款,记:

借:银行存款 130 000

贷:固定资产清理 130 000

(4)结转出售设备净收益800元(130 000―128 000―1 200),记:

借:固定资产清理 800

贷:营业外收入──处理固定资产净收益 800

(七)、报废毁损减少固定资产的会计处理实例[例]达森公司仓库因遭受暴雨袭击而损坏,经批准报废转入清理。该仓库原值100 000元,已提折旧88 000元,用银行存款支付清理费用800元,残料变价收入价款2 000、增值税额340元,并收到保险公司的赔款10 000元。分别作如下分录:

(1)报废转入清理时,记:

借:固定资产清理 12 000

累计折旧 88 000

贷:固定资产──生产经营用固定资产 100 000

(2)支付清理费用,记:

借:固定资产清理 800

贷:银行存款 800

(3)收到残料变价收入价款、增值税额,记:

借:银行存款 2 340

贷:固定资产清理 2 000

应交税金──应交增值税(销项税额) 340

(4)收到保险公司赔款,记:

借:银行存款 10 000

贷:固定资产清理 10 000

(5)结转报废清理的净损失800元(12 000+800―2 000―10 000),记:

借:营业外支出──非常损失 800

贷:固定资产清理 800

(八)、出售减少固定资产的会计处理实例[例]达森公司出售一台闲置未用的数控车床,设备原价148 000元,已提折旧20 000元,按协商价130 000元收款,同时用银行存款支付拆卸费用1 200元。分别作如下分录:

(1)出售固定资产转入清理,记:

借:固定资产清理 128 000

累计折旧 20 000

贷:固定资产 148000

(2)支付清理费用,记:

借:固定资产清理 1 200

贷:银行存款 1 200

(3)收到出售设备价款,记:

借:银行存款 130 000

贷:固定资产清理 130 000

(4)结转出售设备净收益800元(130 000―128 000―1 200),记:

借:固定资产清理 800

贷:营业外收入──处理固定资产净收益 800

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格