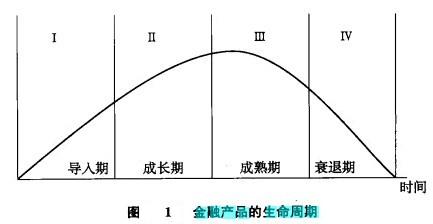

金融产品生命周期(Financial Product Life Cycle)

金融产品生命周期是指金融产品从投放市场开始一直到退出市场所经历的整个过程,也就是金融产品在市场上存在的时间。

图中每一阶段(状态)的时间长度,将依据金融产品的类型、所做的产品销售努力以及这一金融产品目标市场的保有量等因素的不同而发生变化。

(一)金融产品导入期

这是金融产品初次进入金融市场的时期。本阶段,新产品对消费者——客户来说,还有一个认识和接受的过程。因此,本阶段以产品销售量的缓慢增长为特征。因初期投入所需的费用和成本较高,一般包括开发、创新或引进新产品的费用,为使市场认识而必须支出的广告费用,将新产品投入市场所必需的分销体系的建设支出等等,致使该阶段的产品销售利润相对较低,有时甚至会亏损。

(二)金融产品成长期

该阶段的特点是产品的销售量日益增加。因为金融产品经过投入期的试销,产品已经被客户所了解、熟悉并接受,产品的分销渠道已经形成,并有了一定的市场需求,因而产品的成本开始下降,利润逐步增长。同时,由于金融产品易于仿效的特质,决定了同业竞争者因看到产品的有利可图而纷纷进入市场,提供同类产品。因此本阶段的情况可能是:有限竞争与销售加速相伴随,亏损转变为盈利,然后是利润增长,并进而敞开了通向下一阶段的大门。

(三)金融产品成熟期

此阶段,以金融产品销售额的低速增加为特征。因为在这个阶段,金融产品已为大多数客户广泛接受并购买,产品的销售量已达饱和状态。此时,销售量虽然有所增长,但增长的幅度比较小。另外,为了巩固本产品在市场上的地位,竞争达到白热化地步,致使产品的某些成本如广告费用等加大,产品利润趋于稳定或下降。

(四)金融产品衰退期

在这个阶段,金融产品的销售量呈急剧下降趋势,因无利可图而可能被停止销售,该产品便会逐渐从市场上消失,金融产品的生命周期就此结束。

金融产品的生命周期,是商业银行营销管理的一个重要概念。由于金融产品不同于一般普通商品的特殊性,因而其生命历程并不完全与上述历经导入期、成长期、成熟期和衰退期的近似于正态分布的理论模型相吻合。它们的生命周期,也许是属于开始上市就迅速成长,由导入期直接进入成熟期,然后再进入成长期的循环一再循环的不规则生命周期;也许是属于生命周期不断延长的扇形生命周期;也许是属于一上市就热销,然后迅速衰落,再等到下一周期来临的、非延续型循环的生命周期。但总的说来,金融产品生命周期的长短,主要取决于国民经济的发展和科技的进步。如,当国民经济的发展较快、科技进步的速度也较陕时,可供客户选择的金融资产与金融产品就较多,金融产品和品种的生命周期相对就会较短。

另外,从生命周期的各个时间的延续长短看,金融产品的生命周期,由于金融产品的特性不同,而具有与普通产品明显不同的特征。如,一般来说,金融产品的导入期比普通产品的导入期时间要短,这是因为金融产品大多没有专利权和商标权,极易被仿效,银行要在尽可能短的时间里推出并使客户接受自己的金融产品,以抢占一定的市场占有率,因而其产品的导入期就相对较短。相反,金融产品的成熟期会比一般的普通产品的成熟期要长,这是因为客户一旦接受了某种金融产品与服务,并感受到了金融产品对他的吸引力,就不会较易改变这种投资方式,很多金融产品因而可以使用很多年。

金融产品生命周期各阶段的划分是商业银行制定营销策略的一个重要依据。在不同的阶段,由于产品的销售量、利润、竞争程度、客户特征等都有很大差异,商业银行需要根据不同阶段的不同特点,制定相应的产品营销策略。

(一)导入期的特点和营销策略

这个时期市场营销的特点是:客户对该金融产品还不太了解,大部分客户对过去的金融产品都已形成消费习惯和选择定势。因而,处于导入期的金融产品其销售量肯定不大;针对该产品建立的分销模型、营销渠道也还有一个过程;价格决策难以建立;广告费及其他营销费用开支相对较大;因而该时期金融产品的利润相对较少,并且银行承担的风险较大。但同时也存在有利的一面,即这个时期的市场竞争者较少。

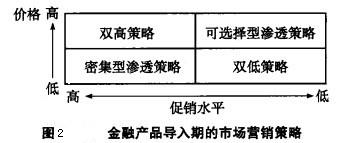

因此,银行应尽可能采取有效行动来控制成本;并在经过选择的市场,用统一的推广信息和风格,促进市场了解新产品的特征和优点;建立有效的营销系统等,将新的金融产品迅速推到成长期,从而进入市场发展阶段。根据产品导入期的特点,银行可以在导入期的价格和促销水平的组合方面采取相应的市场营销策略。我们以图2来表示。

1.高价格、高促销的“双高”策略

本策略是以高价格配合大量促销和大张旗鼓地推销广告活动将金融产品推向市场,以引起客户的注意。这样的策略可以先声夺人,使金融产品能够迅速占领市场。在市场潜在需求量大、该金融产品新颖且有特色、客户求新心理强烈的情况下,此策略比较容易奏效。

2.可选择型渗透策略

本策略是以适当高价位、低调促销活动推出新的金融产品的策略。采用这种策略的条件是:市场规模较小,竞争威胁不大。对客户来说,可供选择的金融资产品种少,因而适当调高价格,也仍然为客户所接受。

3.低价格、低促销的“双低”策略

本策略是以低价位、低促销的方式将金融产品引入市场。低价位,可促使市场很快接受该产品,迅速打开市场局面;低促销,则可以节约推销广告费用。本策略适用的条件是:该金融产品的市场规模较大,价格弹性大,促销弹性小,本产品已为众多的客户所了解。显然,本策略适用金融机构引进其他银行已开发的金融产品的推广。

4.密集型渗透策略

本策略是以低价位和高调促销来推出新的金融产品,以最快的速度进行市场渗透和提高市场占有率的策略。采取本策略的条件是:该金融产品市场规模较大,市场上对本产品还不太了解,同业间因看到较大的潜在预期收益,竞争会非常激烈。

(二)成长期的特点和营销策略

由于金融产品经过投入期的试销,已为客户所了解、熟悉和接受,分销渠道已经疏通,从而形成了较为广大的市场需求。因而,这个时期,金融产品的成本开始下降,利润逐步增长;同时,由于金融产品易于仿效性的特质所决定的同业竞争者纷纷进入市场,竞争就显得尤为激烈。

针对上述情况,银行的营销策略为:一是根据客户需求和市场信息,不断提高金融产品质量,开拓产品的种类和用途。二是重新评价营销渠道选择策略,巩固原有渠道,开拓新渠道、新市场,建立新的网点,扩大商品销售。三是加强促销环节,增进客户对本机构金融产品的信赖,争取新客户,做好服务定位。四是选择适当的时机,调整价格,争取更多的客户。

在成长期,银行可能会面临“高的市场占有率”与“高利润率”之间的选择。一般来说,实施市场扩张策略,会减少银行的眼前利润。但从长远来看,两者应是相辅相成的。

(三)成熟期的特点和营销策略

这个时期,由于金融产品已为大多数客户所接受,产品销售量逐渐达到饱和状态。此时,虽然该产品的销售量会有所增加,但增长的幅度一定较小。为巩固本产品在市场上的地位,竞争将逐渐激烈化,利润则会变得稳中有降。

此时银行的营销对策可以采用:

(1)市场改革策略,即市场多元化策略。实现的方式有:开发产品的新用途,寻求新的细分市场,刺激现有客户,增加使用频率,重新为产品定位,寻求新的客户等。

(2)产品改革策略。这是整体产品概念的任何一个层次的改革,也可视为金融产品的再推出,具体包括提高产品质量、为客户提供新的产品用途等。

(3)营销组合改革策略。这是指通过改变定价或销售渠道及促销方式来加强服务,延长产品的成长期和成熟期。其一般是通过改变一个因素或者几个因素的配套关系,来刺激或扩大客户的购买欲,进而扩张产品的销售。

(四)衰退期的特点和营销策略

在衰退期,金融产品销售量呈急剧下降趋势,引起利润下降,金融机构因无利可图而陆续停止其销售。该金融产品便逐步从市场上消失,此时,购买该产品的客户大都是较为保守的客户或者是该产品的忠实顾客。

针对这一时期的特点,银行可采取的营销策略有:①集中经营策略。即以最有利的市场来赢得尽可能多的利润。②持续经营策略。即保持原有的产品细分市场,等待适当的时机,如有合适的产品替代品出现,或原金融产品不再能适应客户需要而导致客户放弃并转向投资其他金融产品时等,停止该产品的经营而退出这部分产品市场。③回旋策略。主要可以通过降低产品的销售费用来增加其利润。

商业银行金融产品的市场生命周期大致可分为导入期、成长期、成熟期、衰退期4个阶段。判断商业银行金融产品处于市场生命周期的哪个阶段,很难用准确的数量或时间概念来衡量,一般只能做出大致的判断。通常以商业银行的销售额和利润两个指标的变化来衡量,常用的方法有两种。

(一)销售增长率比值法

即以商业银行金融产品销售的增长率:P=△Q/△T来判定。△Q为销售量的增长率,用百分比表示;△T为时间的增量,用年表示。

当△Q/△T的值大于0而小于l0%时,属于导入期。这个阶段是商业银行金融产品进入市场的初期阶段,其主要特点是:(1)经营成本较高。由于商业银行新金融产品在开始走向市场时,数量不会很大,所以经营成本相对较高。(2)营销费用大。商业银行新金融产品由于还未被客户所熟知,就必须对其进行广告宣传,促销费用较大。(3)销售数量少。因为商业银行新金融产品还未被客户所赏识,分销渠道不多,销售数量必然有限。因此,商业银行金融产品在导入期由于成本高、费用大、销量少,在这一阶段商业银行不仅可能无利,甚至还会亏损,使利润曲线表现为负值。

当△Q/△T的值大于10%时,属于成长期(也称为“发展期”)。这个阶段的商业银行金融产品的营销特点是:(1)商业银行金融产品销售额迅速上升。一方面由于商业银行金融产品通过导入期,已为客户所熟悉,因此市场需求扩大;另一方面商业银行经营能力提高,销售量迅速增加。(2)营销成本大幅度下降。大批量的销售降低了销售成本,而且也使分摊到每个商业银行金融产品上的促销费用大为减少。(3)商业银行利润很快增加。金融成本下降,促销费用也减少,销售数量上升,使商业银行所得到的利润很快增加。(4)竞争者加入。由于这种金融产品开始畅销,有利可图,其他商业银行纷纷仿效,加入市场同类商业银行金融产品竞销行列。

当△Q/△T的值大于-10%而小于0时,属于成熟期(也称“饱和期”),即商业银行金融产品在市场上已普及并达到饱和程度。这个阶段的主要特点是:(1)商业银行金融产品销量趋向平衡。由于商业银行金融产品在市场上业已普及,因此商业银行金融产品销量增长缓慢,处于相对稳定状态,并逐渐出现下降的势头。(2)商业银行利润逐步下降。由于销售增长减慢,生产能力过剩,市场竞争更为激烈,价格下降,因此商业银行利润也随之减少。

当△Q/△T的值小于-10%时,产品属于衰退期,即商业银行金融产品在市场上逐渐淘汰的阶段。这个阶段的主要特点是:(1)金融产品销售量急剧下降。市场上出现了功能或品种改进的商业银行新金融产:品,客户兴趣转移,销售量急剧下降。(2)商业银行利润持续下降。市场上出现了新的品种或品种改进的商业银行新金融产品,使商业银行旧金融产品很少有人问津,同行业竞相抛售,商业银行利润降至最低点,甚至无利可图而陆续停止经营。至此,这种商业银行金融产品的市场生命周期也就结束了。

(二)类比方法

即根据类似商业银行金融产品的发展情况做对比分析,进行判断。相互类比的商业银行金融产品必须具有可比性,在各自投入市场后的情况要有相似之处。

商业银行金融产品生命周期的4个阶段,只是一种抽象化的描述。由于各个商业银行经营的金融产品不同,因此商业银行金融产品的生命周期及其经历各阶段的时间长短也不同。有些商业银行某种金融产品整个生命周期可能只有几个月,有的金融产品的生命周期可以长达几十年甚至数百年,而每种产品经历生命周期各阶段的时间长短也不尽相同。此外,各种金融产品也不一定都能经历市场生命周期的4个阶段。有的金融产品可能刚进入市场不久就衰退,成为“短命”的金融产品;有的商业银行金融产品则可能一进入市场就达到成长阶段。但一般来说,大多数商业银行各类金融产品都将“衰老”,直到退出市场。

| 名称 | 最新价 | 涨跌 |

|---|---|---|

| 高线 | 3920 | - |

| 热轧平板 | 4620 | - |

| 低合金中板 | 4090 | - |

| 镀锌管 | 5390 | - |

| 槽钢 | 4080 | - |

| 热镀锌卷 | 5140 | - |

| 热轧卷板 | 11300 | - |

| 冷轧无取向硅钢 | 5000 | - |

| 圆钢 | 3840 | - |

| 硅铁 | 6600 | 100 |

| 低合金方坯 | 3580 | - |

| 铁精粉 | 890 | - |

| 二级焦 | 2360 | - |

| 铝锭 | 20550 | -60 |

| 中废 | 2085 | 0 |

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格