根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

所谓单因素敏感性分析法,是指就单个不确定因素的变动对方案经济效果的影响所作的分析。在分析方法上类似于数学上多元函数的偏微分,即在计算某个因素的变动对经济效果指标的影响时,假定其它因素均不发生变化。

敏感性因素:

投资额,包括固定资产投资与流动资金占用,根据需要还可将固定资产投资分为设备费用、建筑安装费用等;项目建设期限、投产期限、投产时的生产能力及达到设计生产能力所需时间;产品产量及销售量;产品价格;经营成本,特别是其中的变动成本;项目寿命期;项目寿命期末的资产残值;折现率;汇率。2、确定分析指标:各种经济效果评价指标,如净现值、净年值、内部收益率、投资回收期等,都可以作为敏感性分析的指标。

由于敏感性分析是在确定性经济分析的基础上进行的,就一般情况而言, 敏感性分析指标应与确定性经济分析所使用的指标相一致,不能超出确定性分析所用指标的范围另立指标。当确定性经济分析中使用的指标比较多时,敏感性分析可围绕其中一个或若干个最重要的指标进行。

3、计算各不确定因素在可能的变动范围内发生不同幅度变动所导致的方案经济效果指标的变动结果,建立起一一对应的数量关系。

4、确定敏感因素,判断方案的风险因素,方法包括相对测定法和绝对测定法。

1)相对测定法:是设定要分析的因素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度相同,比较在同一变动幅度下各因素的变动对经济效果指标的影响,据此判断方案经济效果对各因素变动的敏感程度。

2)绝对测定法:设各因素均向对方案不利的方向变动,并取其有可能出现的对方案最不利的数值,据此计算方案的经济效果指标,看其是否可达到使方案无法被接受的程度。如果某因素可能出现的最不利数值能使方案变得不可接受,则表明该因素是方案的敏感因素。

例:有一投资方案的现金流量如表,数据是根据预测估算的。未来某些因素存在不确定性,投资额、经营成本和产品价格均有可能在±20%的范围内变动。i0=10%,不考虑所得税,分别就三个不确定因素作敏感性分析(单位:万元)。

| 年份 | 0 | 1 | 2-10 | 11 |

| 投资 | 15000 | |||

| 销售收入 | 19800 | 19800 | ||

| 经营成本 | 15200 | 15200 | ||

| 期末资产残值 | 2000 | |||

| 净现金流量 | -15000 | 0 | 4600 | 4600+2000 |

解:设投资额为K,年销售收入为B,年经营成本为C,期末资产残值为L,用净现值指标评价本方案的经济效果,由题意可见NPV的计算公式为:

NPV=-K+(B-C)(P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)=-15000+4600×6.144×0.9091+2000×0.3505=11394(万元)

用NPV指标进行敏感性分析:

设投资额变动的百分比为x,分析投资额变动对方案净现值影响的计算公式为:

NPV=-K(1+x)+(B-C)(P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)

设经营成本变动的百分比为y,分析经营成本变动对方案净现值影响的计算公式为:

NPV=-K+[B-C(1+y)](P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)

设产品价格变动的百分比为z,产品价格的变动将导致销售收入和销售税金变动,销售收入变动的比例与产品价格变动的比例相同,故分析产品价格变动对方案净现值影响的计算公式可写成:

NPV=-K+[B(1+z)-C](P/A,10%,10)(P/F,10%,1)+L(P/F,10%,11)

分别取不同的x、y、z 值,计算各不确定因素在不同变动幅度下方案的NPV,计算结果列入下表。

| 变动率 | -20% | -15% | -10% | -5% | 0 |

| 投资额(K) | 14394 | 13644 | 12894 | 12144 | 11394 |

| 经营成本(C) | 28374 | 24129 | 19884 | 15639 | 11394 |

| 产品价格(B) | -10725 | -5195 | 335 | 5864 | 11394 |

| 变动率 | 5% | 10% | 15% | 20% | |

| 投资额(K) | 10644 | 9894 | 9144 | 8394 | |

| 经营成本(C) | 7149 | 2904 | -1341 | -5586 | |

| 产品价(B) | 16924 | 22453 | 27983 | 33918 | |

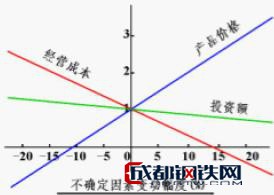

由表可见,当变动率( x、y、z)相同时,B的变动对NPV 的影响最大, C的变动影响其次, K的变动影响最小。

使用各敏感性因素对净现值影响的计算公式,令

NPV =0,

可计算出:x =76.0%,y =13.4%,z =-10.3%

结果分析:

由x =76.0%,y =13.4%,z =-10.3%这一结果可以得到以下结论:

如果投资额与产品价格不变,年经营成本高于预期值的13.4%以上,或者投资额与经营成本不变,产品价格低于预期值10.3%以上,方案将变得不可接受。而如果经营成本与产品价格不变,投资额增加76.0%以上,才会使方案变得不可接受,见图。

分析可见,本方案的产品价格与经营成本都是敏感性因素。在作出是否采用本方案的决策之前,应该对未来的产品价格和经营成本及其可能变动的范围作出更为精确的预测。如果投资额、经营成本不变,产品价格低于原预期值的10.3%以上,或者投资额、价格不变,经营成本高于原预期值13.4%以上,方案将不可接受。而如果经营成本、价格不变,投资额增加76.0%以上方案才不可接受,投资额显然不是本方案的敏感性因素。

这种单因素分析法,是不全面的,容易造成低估经济评价风险后果,会给投资者带来损失。

单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其它因素不变,实际上这种假定很难成立。可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

028-83105100

(周一至周五 9:00-18:00)

扫码下载

免费看价格